久々のブログ投稿になりました。その代わりに他の特集記事を充実させたのでぜひ見てあげて下さい(笑)

今回は「抵当権」という権利のお話です。住宅ローンを利用してマイホーム購入をした人なら聞いたことがあると思います。

マイホームの安心を守るために欠かせない抵当権について、仕組みや抹消手続きをわかりやすく解説します。

抵当権とは?担保として家を「差し押さえ」られる権利

抵当権とは、住宅ローンなどの借入金に対して、土地や建物を担保として設定する権利です。つまり、もし借主が返済を滞納した場合、金融機関は抵当権に基づいて担保物件を競売にかけ、その売却金で借入金を回収することができるのです。

これは、金融機関にとって貸付金の返済を確保する重要な仕組みであり、住宅ローンを利用する際には必ず設定されます。

借りる人にとっては家を担保にしてお金が借りられる代わりに、返済が滞った場合は家を失う可能性があるというものです。

不動産の登記簿謄本への抵当権設定登記

突然ですが、不動産の登記簿謄本ってじっくり見たことありますか?

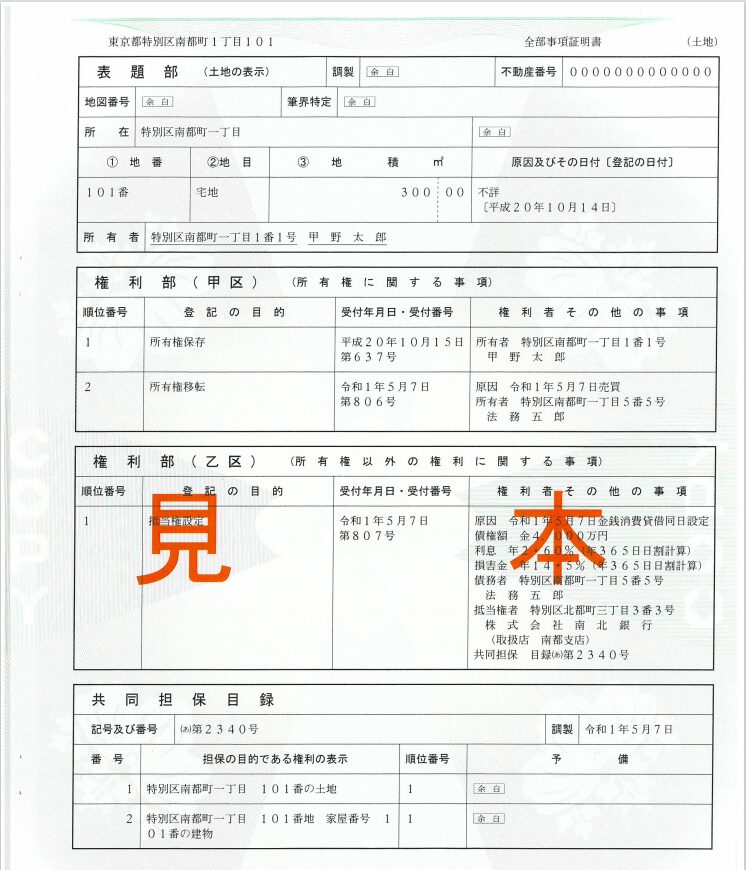

不動産の登記簿謄本は、表題部と権利部に分かれています。表題部には、その不動産の不動産番号・所在・地番や家屋番号といった情報が記載されています。

そして権利部は甲区と乙区に分かれており、甲区には所有権の保存や移転といった記載が、乙区には抵当権の設定や抹消の記載がされています。

乙区には抵当権を設定した日時・債権額・抵当権者として金融機関の名称などが全て記載されているため、謄本を見ればローンの内容が詳しくわかります。

不動産を差し押さえる権利を有する人(債権者)のことを抵当権者といい、金融機関や保証会社が該当します。それに対してお金を借りた人(債務者)のことを抵当権設定者といいます。

抵当権設定登記は自分で手続きできるの?

結論から言うと物理的に手続きはできますが、ほぼ間違いなく司法書士に依頼することになります。

金融機関は、司法書士によって抵当権設定登記手続きがされることを前提に融資を実行してくれます。もしローンの支払いが滞ってから「実はきちんと登記されていなかった」ことがわかったら、金融機関は大損害を被ることになってしまいます。

そのためほとんどの金融機関が司法書士による登記手続きを指定しており、その登記費用はローンを借りる人が支払うことになっています。

抵当権抹消とは?「安心」を手に入れるための手続き

ローンを完済したら抵当権は不要となります。そこで必要となるのが抵当権抹消です。

抵当権抹消とは、登記簿に設定されている抵当権を抹消する手続きのことです。抹消することで、土地や建物の所有権が完全に解放され、安心して売却などの処分をすることが可能になります。

完済しただけでは抵当権はついたままですので、抹消手続きをする必要があります。一般的には、完済すると以下のような書類一式が金融機関より送付されてきます。

- 1.抵当権解除証明書

- 2.委任状

- 3.登記識別情報通知(目的:抵当権設定)

- 4.金銭消費貸借契約書 など

なお、抵当権抹消登記は簡単に自分で行うことが可能です。司法書士に依頼すると約2万円~3万円の報酬が必要なので、少しでも費用を抑えたい方はご自身で手続きすることをおススメします。その場合は、不動産1個につき1,000円の登録免許税で済みます。

必要書類は金融機関の送付書類1~3と、抹消登記申請書となります。手続きはこれらを揃えて法務局へ提出し登録免許税を納めるだけです。

完済後に売却する場合、抵当権を抹消しないまま決済を迎えてしまうと所有権の移転登記(買主様負担)と併せて抹消登記をすることになり売主様負担で司法書士費用が発生するので、完済時は直ちに抹消しておくとよいでしょう。

登記手続きの詳細はコチラ(法務局ホームページ)

さいごに

抵当権は、住宅ローンを利用してマイホーム購入時に必ず設定される権利ですが、住宅ローンを完済すれば抹消することができます。抹消することで、安心安全なマイホームライフを手に入れることができます。

とこのま不動産のスタッフは自分で抵当権抹消手続きをした経験がありますので、ご不明点や疑問点があればご相談下さい。

余談ですが、建物表題登記の申請など、通常は必ず専門家(土地家屋調査士)にお願いすることになるレアなことも結構自分でやってます(笑)